私は都内上場企業に経理職として勤務する2児の父です。

現職には昨年転職しました。それまで会社は上場企業のグループ会社に勤めておりましたが、もっとスケールの大きい仕事がしたいと思い転職しました。

簡単に私のスペックですが、大学は所謂「日東駒専」の経済学部を卒業しています。

現在の主な資格は

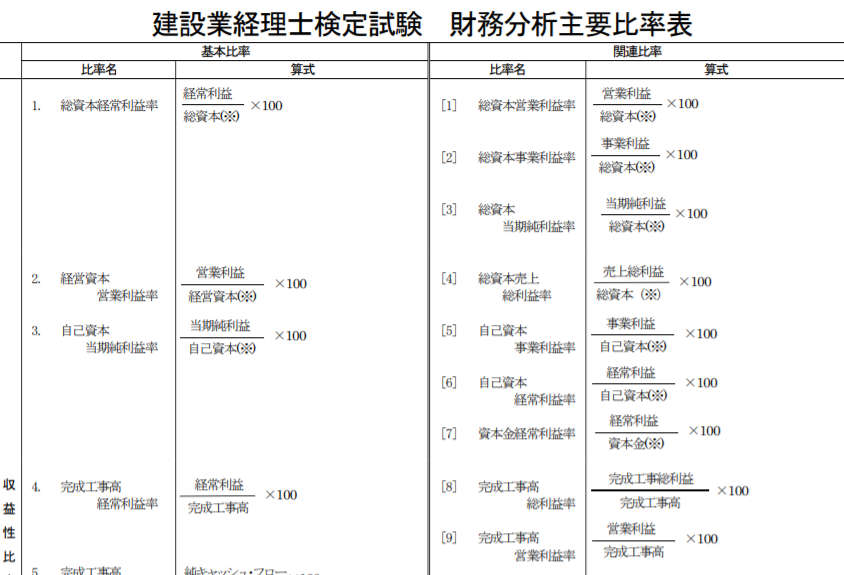

- 簿記1級

- 建設業経理士1級

- TOEIC680点

今回USCPAに挑戦しようと思ったきっかけですが、

簿記1級合格後、また新たに資格試験に挑戦したいと思っていました。試験勉強はすごく大変なことは百も承知なのですが、試験まで必死に頑張っている過程と試験当日の緊張感が自分にとっては非常に快感で有意義な時間を過ごせている感覚があり、難関資格にまた挑戦したいとおもっていました。さらに将来のキャリアを考えたうえで経理職として海外駐在を一つの目標にしており、USCPAがその近道と考えていました。また現職では公認会計士や税理士がたくさんおり、このままでは将来自分の居場所はないなという危機感も募らせていました。税理士という選択もあったのですが、私は簿記1級合格まで時間がかかりまして、年一回の試験よりかはUSCPAのように自分のタイミングで試験を受けれるというのが自分とっては非常に魅力的なことも自分のとっては挑戦を決めた一つの理由です。

そしてなぜブログにしようと思ったかについてですが

USCPAに挑戦している人がそもそも少なく、情報もあまりないということでこれから挑戦しようとしている人や既にしている人、USCPAについて知らない人がこんな資格があるということを知るきっかけになればいいなということ、そしてなにより合格までの道のりをブログにしておきたかったということで始めようと思いました。

とはいうものの子育て、仕事、勉強はとても大変だし家族への負担もあるので時間があるときにつらつらと更新できたらいいな思っております。